Оглавление: Телекоммуникационные технологии

Вперёд: 4.6.3. Протокол для работы с кредитными картами CyberCash версия 0.8

4.6.2. SET и другие системы осуществления платежей

Семёнов Ю.А. (ГНЦ ИТЭФ), book.itep.ruИдеальная платежная система должна отвечать следующим требованиям:

Безопасность системы должна препятствовать воровству денег на всех этапах выполнения операции.

Себестоимость операции должна быть низкой для всех участников.

Система должна обеспечивать высокий уровень конфиденциальности для клиента.

Схема и реализация должны быть простыми (не нужно использовать сложных протоколов)

Система должна быть открытой (протоколы и тесты программ должны быть общедоступны).

Система должна уметь выполнять операции с любыми долями самой мелкой денежной единицы.

Должна предоставлять достаточное количество данных для целей аудита.

Система должна быть свободной, то есть не иметь ограничений владельца.

Ни одна из существующих платежных систем не отвечает всем этим требованиям в полной мере. Существует много платежных схем, например:

А. Электронные монеты

Б. Электронные чеки

В. Электронные переводы (трансферты)

Разумеется, могут существовать и методы, сочетающие в себе любые комбинации этих схем. Эти методы должны работать не только с традиционными деньгами, но с их заменителями, акциями, облигациями, золотыми слитками, товарами и услугами. Во всех моделях помимо основных участников - продавца и покупателя, необходим посредник. Назовем его банкиром (кассиром). Теперь рассмотрим названные выше платежные модели более подробно.

Модель электронных монет

Эта схема моделирует традиционную денежную систему. Банкир формирует цифровые сертификаты, называемые монетами, и приобретаемые участниками сделок. Эти сертификаты могут быть банкиром выкуплены. Клиенты используют эти сертификаты (монеты) для расчетов как обычные деньги. Эту модель достаточно трудно реализовать из-за проблемы повторного использования сертификатов для покупок. Есть у этой модели и преимущества, например, плательщик не должен иметь контакт с банкиром в реальном масштабе времени в момент платежа, да и уровень конфиденциальности здесь вполне приемлем.

Модель электронных чеков

Данная модель с хорошей точностью воспроизводит практику применения обычных чеков. Клиент заполняет электронный чек, который представляет собой платежное поручение. Этот чек подписывается электронным образом и передается партнеру (например, продавцу), который предъявляет его банкиру. Банкир проверяет корректность чека, наличие необходимых средств на счете клиента, заполнившего чек, и, если все в порядке, переводит средства на счет продавца. Преимуществом этой модели является простота, легкость разрешения любых споров, а также отсутствие требование выполнения всех операций в реальном масштабе времени. Уровень конфиденциальности здесь также вполне разумен.

Модель электронных переводов

Данная модель простейшая из описанных. Плательщик выдает платежное поручение банкиру, снабжая его электронной подписью. Банкир верифицирует платежное поручение, проверяет наличие средств и, если все в порядке, осуществляет перевод денег. Операция со стороны плательщика выполняется в реальном масштабе времени. Эта модель прозрачна, получатель перевода не должен быть доступен в реальном масштабе времени. Схема хороша для начисления зарплаты, но совершенно не приемлема для торговли через Интернет.

Теперь рассмотрим требования к безопасности платежной системы. В случае работы через Интернет эти требования должны быть достаточно жестки, так как сами транспортные протоколы TCP/IP практически не предоставляют сколько-нибудь существенной защиты.

Никто кроме владельца счета не может иметь к нему доступа, и никто не должен иметь возможности имитировать работу владельца счета.

Плательщик должен иметь возможность доказать третьей стороне, что платеж произведен и предоставить данные о предмете платежа. Это необходимо в случае конфликта, когда клиент либо не получил оплаченный товар, либо, например, не удовлетворен его качеством. Здесь нужно учитывать возможность случайного или преднамеренного искажения сообщений при их передаче.

Получатель платежа должен иметь возможность доказать третей стороне, какую сумму, когда, за что и от кого он получил. Это нужно для разрешения возможных конфликтов с клиентом.

Банкир должен иметь возможность доказать третьей стороне, что он при работе со счетами строго следовал платежным поручениям. Это позволит ему отвести обвинения в осуществлении неавторизованных платежных операций.

Плательщик должен быть уверен, что платеж будет осуществлен именно тому продавцу товара или услуг, кому он хотел. Это подразумевает иммунитет системы против преднамеренных искажений платежных сообщений.

Система должна противостоять фальсификации расписок банкира.

Все возможные конфликты между банкиром и его клиентами должны разрешаться с помощью анализа сообщений, снабженных электронными подписями.

Конфликты между клиентами должны разрешаться без участия банкира.

Система должна быть устойчива против любых форм фальсификации. Даже в случае раскрытия секретного ключа клиента, она не должна допускать слишком больших потерь.

Не менее важную роль имеет конфиденциальность любых финансовых операций.

Посторонние лица не должны получать никакой существенной информации об активности клиентов платежной системы и банкира.

Получатель платежа не должен получать информации, позволяющей идентифицировать плательщика.

Банкир не должен получать информацию о том, какой товар или услуга оплачиваются.

Это не следует рассматривать как исчерпывающий список требований к безопасности и конфиденциальности.

4.6.2.1. Протокол микроплатежей MPTP (Micro Payment Transfer Protocol)

Разработчики технологии WWW, HTML и XML (группа W3C; http://www.w3.org/TR/WD-mptp-951122) разработали проект платежного протокола, который является модификацией алгоритма Pay-Word, предложенного Ривестом и Шамиром (“PayWord and MicroMint - Two Simple Micropayment Schemes”, R.L. Rivest and A.Shamir; http://theory.lcs.mit.edu/~rivest/RivestShamir-mpay.ps). Электронная коммерция предполагает рекламу, продажу материальных и нематериальных товаров. Материальные товары требуют доставки, что усложняет процедуру купли-продажи. Торговля через Интернет требует минимизации времени отклика для клиента. Кроме того, важно, чтобы издержки, сопряженные с торговыми операциями, составляли небольшую долю стоимости покупки, что становится весьма критично при низкой стоимости приобретаемого товара или услуги. При проектировании новых торговых систем следует учитывать, что процедуры верификации электронной подписи могут выполняться на стандартной рабочей станции со скоростью около 1000/сек, а вычисление однопроходной хэш-функции занимает примерно 10 мксек. Контроль хэш-функции в 100 раз быстрее, чем верификация RSA-подписи, и в 10000 раз быстрее формирования RSA-подписи. Таким образом, современная персональная ЭВМ вполне успешно может решать любые торговые операции даже в режиме сервера, который обслуживает десятки и сотни клиентов одновременно. Время отклика в любом случае не будет превышать одной секунды. Работа в реальном масштабе времени предлагает на два порядка более высокие требования, чем работа в режиме off-line.

Протокол MPTP является асинхронным (большинство операций выполняются в режиме off-line). MPTP не делает различия между покупателем и продавцом. Протокол предполагает существование посредника-брокера (B; банкира), который контролирует счета участников сделок. Под брокером может подразумеваться любая организация, способная работать со счетами достаточно большого числа клиентов при минимальных издержках. Брокером может быть сервис-провайдер (ISP), телефонная компания или банк.

При разработке протокола принимались во внимание следующие риски.

Злоупотребление кредитом (осуществление платежей через счет без реального намерения платить)

Мошенничество (например, направление фиктивного платежного поручения).

Неавторизованный отзыв платежа

Неавторизованная модификация заказа

Ошибка при выполнении кредитной операции

Дублирование платежного поручения (клиентом или третьим лицом)

Отказ от услуги (клиент или продавец отказываются использовать свои счета)

Отказ выполнения платежа

Недоставка (платеж получен, а товар не доставлен).

Протокол поддерживает любую политику платежей, которая может согласовываться покупателем (С) и продавцом (М). Классическим объектом политики является, например, требование предоплаты. При обслуживании малоценных покупок целесообразен определенный уровень доверия и соответствующий ему уровень риска. При этом продавец мониторирует случаи отказов при платежах, выявляя недобросовестных покупателей. Стандартная схема работы с кредитной картой в данном случае является чрезмерно избыточной.

Алгоритм платежа в MPTP основан схеме PayWord (1996 г.), где вычисляется цепочка значений хэш-функций c привлечением схемы MD5 или SHA. Полученные значения имеют 128 или 160 бит, допускается и меньшая длина.

Схема PayWord является кредитной и практически реализует схему электронных монет. Пользователь запрашивает у брокера (банкира) счет и сертификат, передав ему по безопасному каналу номер своей кредитной карты, общедоступный ключ шифрования и адрес доставки (например, E-mail или IP-адрес). Брокер при этом посылает сертификат покупателя СП, который имеет вид:

СП = [B, ID, AП, PKП, E, IП]SKB

где B - идентификатор (имя) брокера; ID - идентификатор покупателя; AП - адрес доставки; PKП - общедоступный ключ покупателя; Е - время истечения действия сертификата (брокер может обновлять его, например, раз в месяц); IП - дополнительная информация, задаваемая брокером, например, серийный номер сертификата, лимит кредита и т.д.; SKB - секретный ключ брокера. Сертификат СП получен путем шифрования содержимого квадратных скобок с помощью SKB. В некоторых других платежных схемах сертификат формируется клиентом-покупателем. Сертификат устанавливает связь между общедоступным ключом покупателя и его счетом для заданного общедоступного ключа брокера. Предполагается, что общедоступный ключ брокера известен всем участникам платежного процесса. Генерация пар общедоступный-секретный ключ осуществляется каждым участником независимо. Данная схема не гарантирует анонимности (AП!), более того, здесь имеется риск утечки информации о номере кредитной карты пользователя. Сертификат гарантирует продавцу, что платежные слова (payWord) покупателя будут выкуплены брокером.

Далее будем предполагать, что чтение одной страницы на коммерческом сервере продавца стоит один рубль (стоимость одного платежного слова согласуется на фазе инсталляции сессии).

Когда пользователь обращается к коммерческой странице продавца, его броузер определяет, является ли данный вызов первым в этот день. Если это первое обращение, программа покупателя формирует и подписывает обязательство, сопряженное с цепочкой платежных слов w1, w2, …, wn, где wn выбирается случайным образом. Значение n определяется клиентом. Все остальные платежные слова вычисляются рекурсивно, согласно соотношению:

wi = H(wi+1) для i= n-1, n-2,…,0. Здесь w0 является корнем цепочки платежных слов, а не платежным словом. H - представляет собой однопроходную хэш-функцию типа MD5 или SHA. После этого клиент передает программе продавца обязательство и свой сертификат, программа верифицирует эти данные, используя общедоступный ключ брокера.

i-платеж (для i = 1, 2, …) продавцу состоит из пары чисел (wi,i). Продавец может проверить это посылку, используя значение wi-1. Стоимость всех платежных слов (PayWord) w1, w2, …, wn идентична. Каждый платеж не предполагает каких-либо вычислений в программе покупателя и лишь одну хэш-операцию в программе продавца.

Платежи должны быть индексированы в соответствии с порядком (i) сформированных платежных слов. Это исключает повторное использование платежных слов. Но возможна передача после платежного слова wi платежного слова wi+10, это будет означать оплату очередной покупки стоимостью 10 рублей (если одно платежное слово стоит один рубль). В конце каждого дня продавец передает брокеру последнее платежное сообщение за этот день (wl, L) каждого из покупателей, добавляя к нему соответствующее обязательство. Брокер снимает со счета покупателя L рублей (L платежных слов) и переводит их на счет продавца. Предполагается, что существует всего несколько брокерских центров на страну. Практически все операции выполняются в режиме off-line, а брокер не получает даже сообщений о каждом платеже (а только о последнем за данный день). Заметим, что в данной системе не специфицируется явно то, за какой товар или услугу осуществлен платеж.

В некоторых платежных схемах обязательство выполняет функцию электронной кредитной карты или чека.

4.6.2.2. MicroMint

MicroMint (при вольной интерпретации это выражение можно перевести как микромонетный двор) представляет собой еще одну платежную систему, базирующуюся на модели электронных монет. Здесь не используется общедоступный ключ шифрования. Электронные монеты в этой схеме формируются брокером, который продает их пользователям. Пользователи передают эти монеты продавцам в качестве оплаты товаров или услуг. Продавцы возвращают эти монеты брокеру, который осуществляет перевод реальных денег на счет продавца.

Электронная монета представляет собой последовательность бит, которая может быть легко проверена, но которую достаточно трудно сформировать. Алгоритм MicroMint устроен так, что формирование большого числа монет стоит дешевле (из расчета на одну монету), чем формирование одной или нескольких. Брокер формирует партию монет, например раз в месяц. При этом действие прежней партии монет истекает, и они не могут более использоваться. Продавцы возвращают полученные монеты в конце каждого дня.

Монеты MicroMint формируются с использованием кратных столкновений хэш-функций. Однопроходная хэш-функция H ставит в соответствие m битам строки х n бит строки y. Строка х называется исходным образом y, если H(x)=y. Пара строк (х1,х2) называются двойным столкновением, если H(x1)=H(x2)=y, где строка y имеет n бит. Если хэш-функция гарантирует достаточно высокий уровень рэндомизации, то для получения одного двойного столкновения необходимо вычислить для строки х примерно 2n/2 xэш-функций. Но при ограниченном n вычисление двойных столкновений является относительно простой задачей и для злоумышленника, по этой причине для формирования монет чаще используется вычисление k-кратных столкновений.

k-кратным столкновением называется набор строк х1, х2, …, хk для которых H(x1)=H(x2)=…=H(xk)=y. Для получения k-кратного столкновения необходимо выполнить вычисление примерно 2n(k-1)/k хэш-функций. В дальнейшем будем считать, что монета характеризуется k-кратным столкновением (х1, х2, …, хk). Корректность монеты может проверить кто угодно, вычислив k хэш-функций и проверив условие.

H(x1)=H(x2)=…=H(xk)=y

Если в ходе вычисления хэш-функций просматривать результат, то можно выявить определенное число k-кратных столкновений, что во много раз увеличивает производительность генерации электронных монет. Еще большего выигрыша в скорости можно достичь, применяя специфические аппаратные реализации.

Предположим, что брокер хочет иметь чистый доход размером в 1 млн. долларов США (эквивалентно примерно 227 центов/месяц). Пусть доходы брокера составляют 10%, это означает, что продавец получает 0,9 цента при выкупе монеты. Таким образом, брокер должен продать миллиард монет в месяц. Если обычный клиент покупает 2500 монет в месяц, необходимо иметь 500000 клиентов.

Пусть k=4 (4-кратные столкновения). Для того чтобы сформировать 230 монет, надо будет закупить специализированное оборудование стоимостью около 100000$ (что менее 10% месячного дохода). Для целей вычисления хэш-функций могут использоваться специализированные ИС, применяемые для DES-шифрования или ИС FPGA - программируемые логические матрицы. Подготовка брокером нового набора монет может продолжаться в течение всего месяца. Нетрудно понять, что злоумышленнику, использующему обычную рабочую станцию, сформировать самостоятельно достаточное число монет не по плечу.

При продаже монет клиенту брокер запоминает, какому клиенту какие монеты проданы, что позволяет в будущем проконтролировать попытки злоупотреблений. Неиспользованные монеты ликвидируются в конце месяца. Ограничение времени действия монет создает определенные трудности для клиента. Но за то это ограничивает требуемые объемы баз данных, хранящих информацию о выпущенных и использованных уже монетах. Монетная система по своей природе предполагает определенное доверие между плательщиком и получателем платежа. Получатель может присвоить монету и заявить, что она уже была использована, а плательщик может предъявить претензии получателю (банку или продавцу), утверждая, что повторного использования не было, а монета просто присвоена. В сущности, это является общим свойством любых монет и сертификатов на предъявителя.

Каждый раз, когда клиент осуществляет покупку, он пересылает продавцу одну или несколько монет (х1, х2, …, хk). Это может осуществляться автоматически программой WEB-броузера. Продавец проверяет корректность монет путем вычисления k функций H(xi), что занимает совсем немного вычислительных ресурсов. При возвращении монет продавцом брокеру проверка повторяется.

Существуют методы формирования монет специфических для клиента или для продавца, что снижает риски злоупотреблений (смотри “PayWord and Micromint: Two simple micropayment schemes” Ronald L. Riverst и Adi Shamir, 7 мая 1996).

Мелкомасштабная атака малоэффективна, и по этой причине недостойна серьезного внимания (злоумышленник должен понести большие издержки из-за нескольких центов). Для такого рода атак для k=4 и n=54 при использовании стандартной рабочей станции требуются десятки лет.

Крупномасштабное мошенничество легко детектируется из-за следующих обстоятельств.

Все фальшивые монеты теряют силу в конце месяца.

Фальшивые монеты могут быть сформированы после того, как брокер выбросил на рынок новую партию монет в начале месяца.

Брокер может обнаружить присутствие фальшивок из-за того, что некоторые фальшивые монеты неизбежно не соответствуют ни одной из настоящих, которые все зарегистрированы.

Брокер может в любой момент объявить об истечении срока годности выпущенных в оборот монет и запустить в оборот новую партию.

Возможность кражи монет в ходе пересылки блокируется с помощью шифрования, что легко осуществить, так как взаимоотношения между клиентами продавцами и брокерами являются долгосрочными и доверительными. Схема MicroMint не является анонимной, поэтому брокер легко может детектировать попытки повторного использования монет. Обнаружить мелкого злоумышленника трудно, но из-за низкой цены монет это не может вызвать проблем. Генерация монет, специфических для клиента или продавца делают кражу бесполезной.

Таким образом, любые злоупотребления легко обнаруживаются, но так как в MicroMint не используются подписи, выяснение отношений в суде невозможно.

Для генерации монет, специфических для клиентов, последние делятся брокером на группы. Например, клиенту U даются монеты, которые дополнительно отвечают требованию h(х1, х2, …, хk)=h(U), где h - хэш-функция, формирующая 16-битовый код. Данное решение может оказаться не слишком хорошим для больших групп, где вор всегда сможет найти клиента, желающего приобрести украденные монеты. При малых же группах брокер будет вынужден производить слишком большую вычислительную работу.

Другим вариантом может быть обобщение понятия столкновения. Монета (х1, х2, …, хk) будет считаться корректной для клиента U, если образы y1=(x1), y2=(x2),…, yk=(xk) удовлетворяют условию yi+1 - yi = di (mod 2u) для i =. 1,2,..,k-1, где (d1,d2,…,dk-1)=h(U). Стандартный алгоритм формирования монет соответствует случаю, когда все значения d равны нулю. Формирование монет специфических для продавца может осуществляться согласно алгоритму, схожему с выше описанным.

Существуют алгоритмы, которые позволяют сократить вычислительные издержки при массовой генерации монет сразу на несколько месяцев.

Другие системы для осуществления небольших платежей, например, NetBill предлагают дополнительные возможности (например, заказы товара и шифрование информации о покупке), но они относительно дороже.

4.6.2.3. Безопасный протокол электронных платежей SET

Для операций с кредитными карточками используется протокол SET (Secure Electronic transactions; см. http://www.visa.com/cgi-bin/vee/sf/standard.html http://www.citynet.net/personal/till/set1.htm), разработанный совместно компаниями Visa, MasterCard, Netscape (http://www.netscape.com) и Microsoft (см. также достаточно полное англоязычное описание протокола по адресу ftp://saturn.itep.ru/../set_bk1.pdf и т.д. “SET - Secure Electronic Transaction Specification”). Полная документация по SET имеет объем около 970 страниц. Данная статья является изложением базовых принципов и понятий. В отличие от SSL протокол SET узко специализирован. Целью SET является обеспечение необходимого уровня безопасности для платежного механизма, в котором участвует три или более субъектов. При этом предполагается, что транзакция реализуется через Интернет. В РФ в настоящее время разработано и разрабатывается большое число различных платежных программ, некоторые из них достаточно совершенны. Здесь следует иметь в виду, что если российские торговые компании и банки не хотят оказаться в изоляции, если они не будут учитывать складывающиеся тенденции и стандарты, шансов конкурировать на международном, а вскоре и на отечественном рынке у них не будет. Для этого нужно снять ряд юридических ограничений, действующих в РФ и блокирующих развитие электронной торговли (это касается прежде всего алгоритмов RSA, электронной подписи и т.д.). На базовом уровне SET осуществляет следующие функции:

Аутентификация. Все участники кредитных операций идентифицируются с помощью электронных подписей. Это касается клиента-покупателя, продавца, банкира, выдавшего кредитную карточку, и банкира продавца.

Конфиденциальность. Все операции производятся в зашифрованном виде.

Целостность сообщений. Информация не может быть подвергнута модификации по дороге в противном случае это будет сразу известно.

Подсоединение. SET позволяет подключить к базовому сообщению дополнительный текст и послать его одному из партнеров.

Безопасность. Протокол должен обеспечить максимально возможную безопасность операции, достижимую в имеющихся условиях.

Совместимость. Должна быть предусмотрена совместимость с любыми программными продуктами и с любыми сервис-провайдерами.

Независимость от транспортного протокола. Безопасность операций не должна зависеть от уровня безопасности транспортного протокола. Такие гарантии особенно важны, так как протокол SET ориентирован для работы в Интернет.

На более высоком уровне протокол SET поддерживает все возможности, предоставляемые современными кредитными карточками:

Регистрацию держателя карточки

Регистрацию продавца

Запрос покупки

Авторизацию платежа

Перевод денег

Кредитные операции

Возврат денег

Отмену кредита

Дебитные операции

Окончательная версия протокола SET была выпущена в мае 1997 года. Протокол работает с четырьмя субъектами: владельцем кредитной карточки, банком, эту карточку выпустившим (issuer - эмитент), продавцом (merchant) и банком, где помещен счет продавца (acquirer). Помимо этих функциональных субъектов в процессе обычно (опционно) участвует центры сертификации, в задачу которых входит подтверждение подлинности предъявляемых параметров аутентификации, причем в случае крупных сделок с этими центрами должны взаимодействовать все участники. Основной целью сертификатов является подтверждение того, что присланный общедоступный ключ прибыл от настоящего отправителя, а не от самозванца.

Практика электронной торговли позволяет выделить семь этапов сделки.

| Этап | Действие |

| 1 | Владелец карты просматривает позиции каталога продавца:

|

| 2 | Владелец карты выбирает понравившийся товар или услугу. |

| 3 | Владельцу карты предоставляется форма заказа, содержащая список позиций, их цены, стоимости доставки, уровни платежей по налогам, возможные скидки и т.д. Такая форма может быть доставлена по сети с сервера продавца или сформирована торговой программой владельца карты. Иногда продавцы предоставляют возможность согласования цены продукта (например, предъявляя карту постоянного покупателя или предоставляя цены конкурентов). |

| 4 | Владелец карты выбирает средство платежа. SET предполагает применение различных кредитных и платежных карт. |

| 5 | Владелец карты посылает продавцу заполненную форму заказа и платежные инструкции. В данной спецификации предполагается, что заказ и инструкции подписываются владельцем карты электронным образом с привлечением имеющихся в его распоряжении сертификатов. |

| 6 | Продавец запрашивает платежную авторизацию от эмитента карты. |

| 7 | Продавец посылает подтверждение заказа. |

| 8 | Продавец доставляет заказанный товар или услугу |

| 9 | Продавец посылает запрос на оплату товара или услуги финансовой организации владельца карты. |

Порядок следования этапов при определенных условиях может несколько варьироваться. Спецификация SET определяет функции и технику реализации этапов 5, 6, 7 и 9. Таким образом, работа протокола SET инициализируется владельцем карты. Владельцем карты может быть как частное лицо, так и корпоративный клиент, работающие на своих рабочих станциях.

Многие современные WEB-броузеры поддерживают протокол SET. Что позволяет осуществлять торговлю товарами и услугами с использованием WWW-технологии. Напрашивается вопрос, почему для финансовых операций не использовать протокол SSL, который весьма широко распространен? SSL позволяет безопасно передавать продавцу номер кредитной карточки покупателя, но не способен реализовать многие другие операции, например, проверить этот номер на правильность, проконтролировать, позволено ли данному клиенту пользоваться данной карточкой и т.д.. Конечно, не трудно создать CGI-скрипты, которые решат некоторые из этих проблем, но это не может заменить контроля в реальном масштабе времени, необходимого для некоторых операций. Нельзя утверждать, что в рамках протокола SSL нельзя решить и эти проблемы, но для этого нужно создать достаточно большое число специализированных программ, которые в существующих пакетах пока отсутствуют. Кроме того, нужно думать и о безопасности на стороне сервера. Продавец, получив номер кредитной карточки, может занести его в базу данных. А где гарантия (для покупателя), что эта база данных достаточно хорошо защищена? Таким образом, даже передача номера кредитной карточки посредством SSL не самая лучшая идея. Тем более такая схема позволяет осуществлять подбор номеров кредитных карт. А заботиться об удобствах воров не самое полезное занятие.

Номер кредитной карточки имеет определенную структуру (это не случайное число). Первые четыре цифры - код банка, выпустившего карточку. Последняя цифра представляет собой контрольную сумму номера. Вычисление этой контрольной суммы производится по следующему алгоритму.

Каждая цифра номера умножается на его “вес”. Веса меняются 1,2,1,2. Для карт с четным числом цифр, последовательность весов начинается с 2, в противном случае с 1. Если взвешенное число больше 9, из него вычитается 9. Далее вычисляется сумма по модулю 10. Результат всегда должен получаться равным нулю (с учетом кода контрольной суммы).

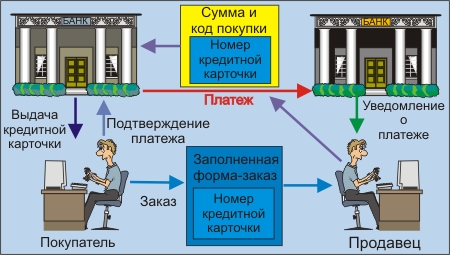

Схема взаимодействия субъектов в протоколе SET показана на рис. 4.6.2.1 (взаимодействия с центром сертификации не показаны). Протокол SET помогает реализовать следующие процедуры.

Рис. 4.6.2.1. Схема взаимодействия субъектов протокола SET

Покупатель инициализирует покупку. При этом покупатель выбирает продавца, просматривает его WEB-сайт, принимает решение о покупке, заполняет бланк заказа. Все это делается до вступления в дело протокола SET. Реально взаимодействие участников сделки регламентируется протоколом IOTP. SET начинает свою работу, когда покупатель нажимает клавишу оплаты. При этом сервер посылает ЭВМ-покупателя сообщение, которое и запускает соответствующую программу. Процедура эта может быть реализована с помощью PHP- или CGI-скрипта, или JAVA-аплета.

Программа клиента посылает заказ и информацию об оплате. Для этого формируется два сообщения, одно содержит данные о полной стоимости покупки и номере заказа, второе - номер кредитной карточки покупателя и банковскую информацию. Сообщение о заказе шифруется с использованием симметричного метода (например, DES) и вкладывается в цифровой конверт, где используется общедоступный ключ продавца. Сообщение об оплате шифруется с привлечением общедоступного ключа банка (эмитента кредитной карты). Таким образом продавец не получает доступа к номеру кредитной карточки покупателя. Программа генерирует хэш-дайджест (SHA1) обоих сообщений с использованием секретного ключа покупателя. Это позволяет продавцу и банкиру проконтролировать целостность сообщения, но препятствует прочтению части, ему не предназначенной (например, номера кредитной карты продавцом).

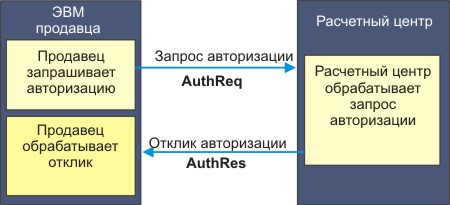

Продавец выделяет часть, адресованную банкиру, и направляет ее по месту назначения. Программа SET WEB-сервера продавца генерирует запрос авторизации серверу банка, где находится счет продавца. При формировании запроса авторизации используется электронная подпись продавца, базирующаяся на его секретном ключе, что позволяет однозначно его идентифицировать. Этот запрос шифруется с помощью ключа сессии и вкладывается в цифровой конверт, где используется общедоступный ключ банка.

Банк проверяет действительность кредитной карточки, дешифрует запрос авторизации продавца и идентифицирует продавца. После этого осуществляется проверка авторизации покупателя. При этом посылается запрос авторизации, снабженный электронной подписью, банку, выпустившему кредитную карточку.

Банк, выпустивший карточку, выполняет авторизацию и подписывает чек, если кредитная карточка покупателя в порядке. Отклик, снабженный соответствующей подписью, посылается банку продавца.

Банк продавца авторизует данную операцию, и посылает подтверждение, подписанное электронным образом, WEB-серверу продавца.

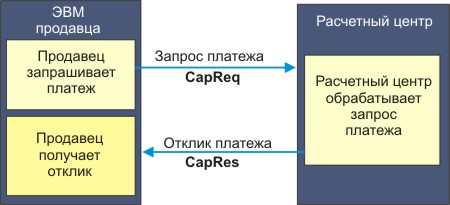

WEB-сервер продавца завершает операцию, выдавая клиенту подтверждение на экран, и заносит результат операции в соответствующую базу данных.

Продавец осуществляет подтверждение выполнения операции своему банку, Деньги покупателя переводятся на счет продавца.

Банк, выпустивший карточку, посылает счет покупателю и SET уведомляет покупателя об изменениях на его счету (раз в месяц).

Итак, видно, что каждый шаг реализации протокола SET сопровождается аутентификацией. Это препятствует какому-то внешнему субъекту стать посредником и видоизменять сообщения. Для нормальной работы протокола SET все участники должны зарегистрироваться и снабдить партнеров своим общедоступным ключом.

Протокол SET может использоваться не только в рамках Интернет, но и при заказах по почте или телефону MOTO (Mail Order/Telephone Order). Для понимания основополагающих принципов вышеизложенного могло бы быть достаточно. Более того, квалифицированный программист мог бы написать программы, которые эти принципы реализовали для некоторой замкнутой системы покупатель-банки-продавец. Но функция SET шире, этот протокол рассчитан на международную ничем не ограниченную систему платежей. По этой причине ниже будут приведены некоторые, наиболее важные детали работы протокола, регламентирующие его функционирование.

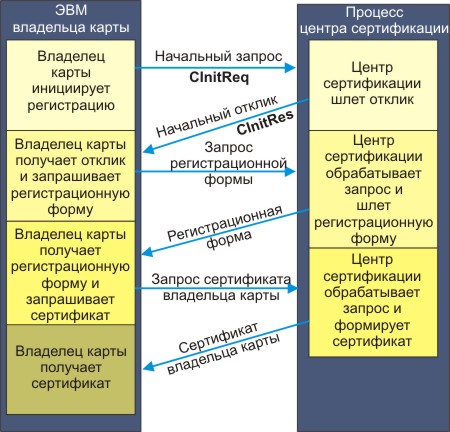

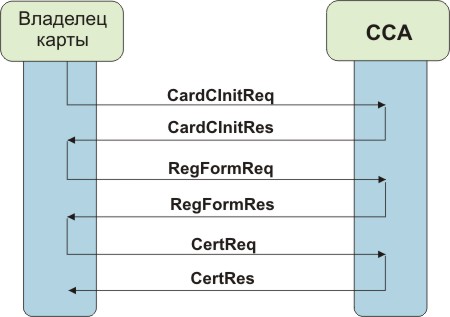

В вышеприведенном описании предполагалось, что все субъекты процедуры уже владеют соответствующими ключами. На практике до начала такого обмена все участники должны зарегистрироваться (пройти процедуру аутентификации через соответствующий центр), обменяться общедоступными ключами. Общедоступный ключ сопровождается электронной подписью отправителя (X.509v3). Схема регистрации владельца карты в центре сертификации (СА) показана на рис. 4.6.2.2. Процесс регистрации проходит через 7 состояний, начиная с отправки начального запроса и завершая получением сертификата. Эффективность сертификата при идентификации владельца карты сильно зависит от методов, используемых платежной системой карты и эмитентом карты для аутентификации владельца перед выдачей ему сертификата. Это достаточно критический процесс, учитывая то, что на этом этапе еще не используется цифровая подпись.

Рис. 4.6.2.2. Регистрация владельца карты в центре сертификации

Сертификаты владельцев карт являются электронным представлением самих платежных карт. Так как они подписаны цифровым образом, их не сможет модифицировать третья сторона. Сертификат владельца карты не содержит номера счета и срока ее действия. Вместо этого там закодирована с привлечением хэш технологии информация о счете и секретный код, известный только программе владельца карты. Если номер счета, срок его действия и секретный код известны, корректность сертификата может быть проверена, но извлечь эту информацию из сертификата, даже зная часть перечисленных параметров практически невозможно. В рамках протокола SET владелец карты передает информацию о счете и секретный код расчетному центру, где эта информация верифицируется.

Сертификат посылается владельцу карты только в случае, когда это одобряется финансовой организацией, выпустившей эту карту. Запрос сертификата указывает на то, что владелец карты намерен выполнить какую-то коммерческую операцию. Полученный сертификат передается продавцу в рамках запроса покупки вместе с платежными инструкциями. Получив сертификат владельца карты, продавец может быть уверен, что счет владельца карты существует и действует, что подтверждено эмитентом карты или его агентом. В рамках SET сертификаты владельцев карты опционны и оставлены на усмотрение платежной системы.

Когда сертификационный центр (СА) получает запрос владельца карты, он дешифрует цифровой конверт, получает симметричный ключ, информацию о счете и секретный код, генерируемый программой владельца карты. Собственно запрос сертификата дешифруется с помощью симметричного ключа. Затем СА использует общедоступный ключ, присланный в запросе, чтобы проверить подпись, сформированную с помощью секретного ключа владельца карты. Если с подписью все в порядке, процесс обработки запроса продолжается. Далее производится верификация самого запроса с привлечением информации о счете. На этом этапе СА взаимодействует с эмитентом карты. Это взаимодействие не регламентируется протоколом SET. В некоторых вариантах на данном этапе для верификации запроса привлекаются возможности платежной системы (brand). Если верификация запроса прошла успешно, сертификат формируется и пересылается владельцу карты. При этом СА сначала генерирует случайное число, которое комбинируется с секретным кодом, присланным в запросе. Полученный код используется в сертификате для защиты информации о счете владельца карты. Номер счета, срок его действия и секретный код преобразуются с помощью однопроходного хэш-алгоритма. Полученный результат помещается в сертификат. Если номер счета, срок его действия и секретный код известны, сертификат можно верифицировать. После данной процедуры СА цифровым образом подписывает сертификат. Время действия сертификата определяется политикой СА, но часто оказывается равным сроку работы платежной карты (но может оказаться и короче). Сообщение-отклик содержит в себе сертификат, а также секретный код, сформированный СА и логотип платежной системы. Вся эта информация шифруется симметричным ключом, присланным в запросе. Многие из упомянутых процедур и структуры запросов/откликов будут рассмотрены подробно ниже.

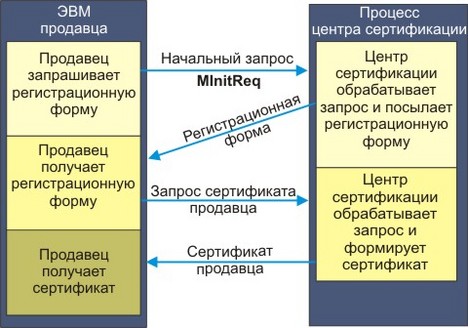

Сертификаты продавца индицируют поддержку определенной платежной системы. Так как сертификаты продавца снабжены цифровой подписью, они не могут быть модифицированы третьей стороной. Эти сертификаты одобряются банком продавца и предоставляют гарантию того, что продавец имеет официальное соглашение со своим банком. Для работы в среде SET продавец должен иметь как минимум пару сертификатов для каждой разновидности, поддерживаемой им платежной системы.

Схема процедуры регистрации продавца показана на рис. 4.6.2.3 и содержит в себе 5 этапов.

Рис. 4.6.2.3. Регистрация продавца.

Продавец должен зарегистрироваться в СА до того, как он получит платежные инструкции от владельца карты или будет участвовать в транзакциях с расчетным центром. Перед посылкой запроса СА продавец должен получить его общедоступный ключ. Продавец должен также скопировать регистрационную форму в своем банке и идентифицировать получателя в запросе регистрации, посылаемом в СА. Регистрационная процедура начинается с посылки СА запроса сертификата СА, содержащего его общедоступный ключ и соответствующую регистрационную форму. СА идентифицирует банк продавца и выбирает подходящую регистрационную форму. В отклик СА вкладывается эта форма и его сертификат, содержащий общедоступный ключ. Этот сертификат продавец в дальнейшем использует в регистрационном процессе. Раз программа продавца имеет копию СА-сертификата, продавец может воспринимать платежные инструкции и обрабатывать транзакции SET. Прежде чем запрос сертификата будет обработан, продавец должен установить связь со своим банком (получателем). Продавцу нужны две пары общедоступных/секретных ключей - для ключевого обмена и для цифровой подписи. Эти ключи формируются программой продавца. Для регистрации продавец заполняет регистрационную форму, внося туда свое имя, адрес, идентификатор и т.д. Вместе с заполненной формой в СА посылается общедоступный ключ продавца. Эта информация подписывается программой продавца. Далее программа генерирует случайный симметричный ключ, который используется для шифрования запроса сертификата. Сам симметричный ключ шифруется с использованием общедоступного ключа СА и помещается в цифровой конверт. Сформированное таким методом сообщение посылается продавцом в СА.

Когда СА получает запрос продавца, он дешифрует цифровой конверт и извлекает оттуда симметричный ключ, который служит для дешифрации запроса. СА использует ключ, содержащийся в сообщении-запросе, для проверки цифровой подписи (проверка того, что сообщение подписано соответствующим секретным ключом). Если с подписью все в порядке, обработка запроса продолжается, в противном случае прерывается и посылается соответствующее уведомление продавцу.

После этого СА проверяет информацию регистрационного запроса, используя известные данные о продавце. Для этого производится обмен между СА и банком продавца (получателем). После успешной верификации этих данных СА формирует и цифровым образом подписывает сертификат продавца. Время действия сертификата определяется политикой СА. Но это время не должно быть больше длительности контракта между продавцом и его банком. Сертификат шифруется сгенерированным новым симметричным ключом, который в свою очередь шифруется общедоступным ключом продавца. Полученный код образует цифровой конверт отклика. Сообщение-отклик посылается продавцу.

Когда программа продавца получает отклик от СА, она дешифрует цифровой конверт и получает симметричный ключ для дешифрования регистрационного отклика, содержащего сертификат продавца.

SET может работать в режиме, когда участники не имеют сертификатов и не прошли аутентификацию. Такой режим сопоставим с использованием SSL для пересылки номера карточки продавцу, и не может рассматриваться как удовлетворительный. В рамках протокола используются следующие значения символов-префиксов участников сделки:

| Символы-префиксы | Участник сделки |

| C | Владелец карты (Cardholder) |

| M | Продавец (Merchant) |

| P | Расчетный центр (Payment Gateway) |

| CA | Сертификационный центр (Certificate Authority) |

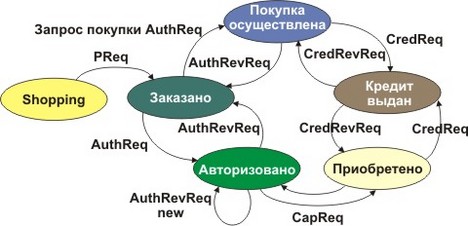

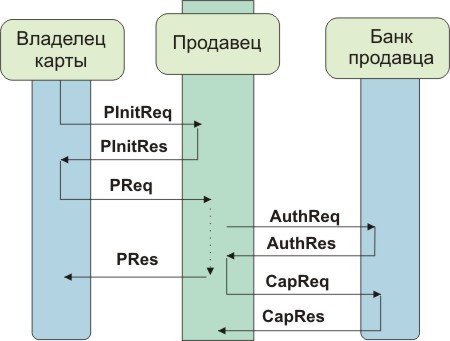

Рассмотрим диаграмму конечных состояний протокола SET (см. рис. 4.6.2.4).

Рис. 4.6.2.4. Диаграмма реализации протокола SET

Начальным состоянием покупателя является shopping. Когда решение о покупке принято, программой клиента посылается запрос PReq и система переходит в состояние заказано. Запрос PReq включает в себя инструкцию OI (Order Instruction) и платежную инструкцию PI. Отклик PRes держателю карты может быть прислан немедленно или с некоторой задержкой. Полученная в отклике информация зависит от состояния протокольной машины (принят заказ, транзакция авторизована и т.д.).

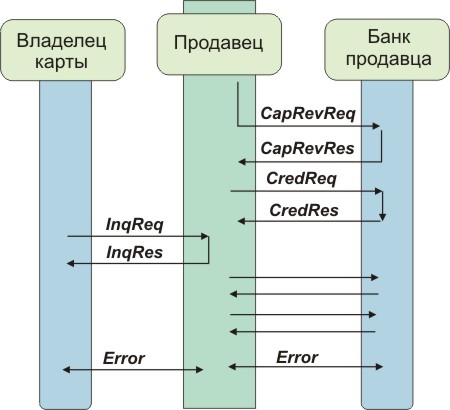

Продавец посылает запрос авторизации платежному серверу, но флаг CaptureNow не устанавливается равным “истинно”, так как запрос оплаты (capture request) будет обработан позже. В состоянии авторизовано допускается частичный пересмотр условий сделки, при этом система может вернуться в состояние заказано или остаться в состоянии авторизовано. Продавец теперь имеет платежное обязательство от эмитента карты, но он должен обработать запрос покупки, для того чтобы получить соответствующую оплату. Запрос CapReq переводит транзакцию в состояние приобретено (Captured - сделка оплачена) и заказ обрабатывается.

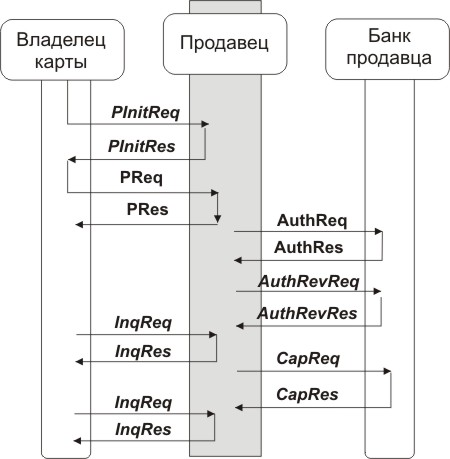

Если поступит запрос отмены сделки, система возвращается в состояние авторизовано. Далее владелец карты может запросить кредит. В этом случае обрабатывается запрос кредита, переводя транзакцию из состояния покупка осуществлена (sale processed) в состояние кредит выдан (credit issued).

Запрос покупки (Sale Request) используется, когда продавец знает, что заказанный товар на складе и может быть поставлен немедленно при наличии авторизации. Этот запрос используется также в случае заказа товара или услуг, доставляемых через Интернет. Когда расчетный центр (Payment Gateway) обрабатывает запрос, происходит переход транзакции в состояние покупка осуществлена. С финансовой точки зрения состояния sale processed (обработана) и captured (оплачена) являются эквивалентными. В случае необходимости возврата денег клиенту, запрос кредита (CredReq) переводит систему в состояние кредит получен. Следует учитывать, что реализации некоторых компаний не поддерживают частичный возврат денег (сумма из запроса AuthRevReq копируется в сообщение AuthRevRes).

Когда продавец не может выполнить заказ в полном объеме сразу, он поставляет имеющиеся в наличии товары, а нехватающие заказывает дополнительно. Продавец может предложить клиенту различные схемы оплаты, например, осуществить оплату заказа в несколько этапов, или в случае предоставления Интернет услуг оплата может происходить на регулярной основе раз в месяц без участия самого держателя кредитной карты.

Протокол SET позволяет расчетному центру (Payment Gateway) определять, будет ли продавец получать номер счета владельца карты. Если эмитент карты решает не выдавать эту информацию, продавцу должен быть предоставлен какой-то другой механизм для возвращения сдачи в рамках текущей транзакции. Для этих целей в рамках транзакции предусмотрено несколько полей:

| XID | 20-байтовое число, которое однозначно идентифицирует транзакцию (включает в себя все аутентификационные и клиринговые сообщения). |

| RRPID | 20-байтовое число, которое однозначно идентифицирует запрос. |

| locallD-M | 1-20 байтовый локальный идентификатор, присваиваемый транзакции программой продавца |

| paySysID | 1-64 байтовый идентификатор транзакции |

| MerOrderNum | 1-25 байтовый номер заказа продавца |

Рассмотрим более подробно функции субъектов протокола SET.

| Держатель карты (Cardholder) | Авторизованный владелец платежной карты, предоставленной ему эмитентом и предназначенной для выполнения платежей за покупки и услуги. |

| Продавец (Merchant) | Субъект или фирма, предлагающие товары, информацию или услуги, получающие от этого прибыль в виде платежей. |

| Эмитент (Issuer) | Финансовая организация, которая осуществляет выпуск платежных карт для клиентов и поддерживает функционирование их счетов. Эмитент гарантирует осуществление платежа для авторизованной транзакции. |

| Получатель (Acquirer) | Финансовая организация, которая поддерживает продавцов, осуществляя операции с платежными картами. Получатель осуществляет сбор финансовых данных, имеющих отношение к транзакции, для получения авторизации платежа, который выполняет эмитент. |

Расчетный центр | Система, которая предоставляет коммерческие услуги продавцам через посредство получателя, и обеспечивает интерфейс получателю для авторизации и реализации транзакции. Расчетный центр обычно управляется получателем. |

| Платежная система (Brand) | Система или компания, предоставляющая платежные средства (например, карты VISA, MasterCard и т.д.) |

| Сертификационный центр (Certificate Authority -CA) | Агент одной или нескольких систем платежных карт, который осуществляет создание и рассылку сертификатов для продавцов, покупателей и расчетных центров. Участники транзакции могут иметь единый сертификационный центр, но могут работать и с разными центрами. Основная задача СА - гарантия того, что данное сообщение, ключ и т.д. посланы определенным субъектом, а не самозванцем. |

Протокол SET защищает только финансовую информацию, непосредственно сопряженную с платежной транзакцией. Защита информации, содержащейся в заказе, SET не регламентирует. Хэш описания заказа включается в запрос покупки (PReq).

В SET под владельцем платежной карты подразумевается программа, работающая на рабочей станции клиента-покупателя. Эта программа обеспечивает доступ к серверам продавцов, если требуется, поддерживает диалог между покупателем и продавцом, и реализует платежный процесс. При этом посылается заказ, получается отклик на этот заказ, осуществляются, если требуется, дополнительные информационные запросы и получаются данные о ходе реализации транзакции.

Эта программа выполняет опосредованную связь с получателем. Зашифрованные платежные данные через систему продавца поступают в расчетный центр, где они дешифруются.

Программа продавца предоставляет интерфейс для взаимодействия с программой владельца платежной карты, с программой получателя (Acquirer - банк продавца) и с центром сертификации. Эта программа авторизует транзакцию, инициированную владельцем карты. Выполнение криптографических операций может производиться на аппаратном уровне. Такие криптографические модули могут быть снабжены также аппаратными устройствами генерации и запоминания секретных ключей (например, смарт-карты).

Важной функцией расчетных центров помимо реализации платежей является поддержка списков аннулированных сертификатов CRL (Certificate Revocation List). Это крайне важно для вовлеченных финансовых организаций и фирм предоставляющих платежные средства (например, таких как VISA или MasterCard).

Сертификаты расчетного центра (РЦ) пересылаются банку продавца (получателю) и служат для обработки сообщений авторизации и платежей. Ключ шифрования расчетного центра, который получает владелец карты из сертификата РЦ, используется для защиты информации о счетах владельца карты.

Сам банк продавца (получатель) должен иметь сертификаты для того, чтобы взаимодействовать с сертификационным центром, который может получать и обрабатывать запросы, поступающие непосредственно от продавцов. Банк продавца получает свои сертификаты из платежной системы (brand).

Эмитент карт должен владеть сертификатами, чтобы взаимодействовать с сертификационным центром, который может получать и обрабатывать запросы, поступающие непосредственно от владельцев карт. Эмитент получает сертификаты также из платежной системы.

Протокол SET определяет иерархию сертификационных центров, во главе которой находится RCA (Root Certificate Authority). Далее следуют BCA (Brand-specific CA) и GCA (Geo-political CA). Некоторые платежные системы имеют свои сети, например, VisaNet или BankNet. Эти сети осуществляют авторизацию платежей от эмитента к получателю и имеют свою систему защищенной передачи сообщений (ISO 8583).

Цифровая подпись устанавливает соответствие между подписанными данными и уникальным секретным ключом подписанта (покупателя, продавца, банкира или центра сертификации). Секретный ключ математически связан с общедоступным ключом, и таким образом, связывает данные и общедоступный ключ. Фундаментальной целью сертификата является установление соответствия между общедоступным ключом и уникальным идентификатором объекта (или субъекта), гарантируя отсутствие подмены. Следует помнить, что общедоступные ключи пересылаются по незащищенным каналам Интернет. В случае держателя карты сертификат подписи устанавливает соответствие между его общедоступным ключом и индивидуальным кодом PAN (Primary Account Number). Цифровая подпись в сочетании с хэшированием сообщения (вычислением его цифрового дайджеста) гарантирует, кроме того, целостность данного сообщения, блокируя возможность его модификации в процессе пересылки. Сообщения SET следуют рекомендациям ISO/IEC и ITU-T ASN.1 (Abstract Syntax Notation) и кодируется с использованием правил DER (Distinguished Encoding Rules). Механизм пересылки сообщений между объектами SET не регламентируется. Предполагается, что приложения SET могут работать в одном из двух режимов.

Интерактивном, когда объекты взаимодействуют в реальном масштабе времени с малыми задержками между запросами и откликами (например, в рамках технологии WWW).

Не интерактивном, когда задержки между запросом и откликом велики, например, при использовании электронной почты.

Каждая платежная система обеспечивает поддержку CRL в пределах зоны своей ответственности. Архитектура SET использует концепцию BrandCRLidentifier (BCI). BCI подписывается цифровым образом представителем платежной системы.

Протокол SET предполагает использование пар общедоступный/секретный ключ платежными центрами и продавцами обязательным и рекомендательным для владельцев карточек. SET использует стандарты PKCS (Public Key Cryptography Standards). Разработчики программ и систем должны обращать особое внимание на способы хранения секретных ключей. Настоятельно рекомендуется применение аппаратных средств для генерации ключей и шифрования. В настоящее время такие модули предлагаются и для обычных рабочих станций. Особые меры безопасности должны быть приняты для центров сертификации, так как именно они выступают гарантами корректности и безопасности применения общедоступных ключей участников транзакций.

Информация о счете владельца карты для продавца шифруется его общедоступным ключом. Доступ продавца к этой информации является опционным, (см. замечания выше). При выборе данной опции должны быть приняты меры для обеспечения конфиденциального хранения этих данных на сервере продавца. Как минимум эта информация должна храниться в зашифрованном виде и к ней должен быть ограниченный доступ.

Так как сертификаты, CRL и BCP используются достаточно часто при обработке сообщений SET, должен быть создан безопасный кэш для их хранения.

Так как объем транспортируемых протокольных структур весьма велик, для сокращения трафика используется механизм оттисков (thumbprints). Оттиск представляет собой хэш сертификата, CRL или BCI. Точнее это хэш SHA-1 одного из перечисленных объектов, снабженный цифровой подписью.

Цифровой конверт сообщения (MessageWrapper). MessageWrapper является информационной структурой верхнего уровня (ASN.1/DER) протокола SET. Эта структура размещается в самом начале сообщения и часто не шифруется. Она определяет тип MessageWrapper, информационные поля цифрового конверта представлены в таблице 4.6.2.1.

Таблица 4.6.2.1. Поля MessageWrapper

| Название поля | Описание |

| Message-Wrapper | {MessageHeader, Message, [MWExtension]}} |

| MessageHeader | {Version, Revision, Date, [MessageID], [RRPID], SWIdent} |

| Version | Версия SET-сообщения |

| Revision | Подтип SET-сообщения |

| Date | Дата генерации сообщения |

| MessageID | {[LID-C], [LID-M], [XID]} |

| RRPID | Идентификатор, позволяющий объединять в пары запросы и отклики |

| SWIdent | Идентификация программы (поставщик и версия), инициировавшей запрос. Эта информация представляется строкой символов |

| Message | < PInitReq, PInitRes, PReq, PRes, InqReq, InqRes, AuthReq, AuthRes, AuthRevReq, AuthRevRes, CapReq, CapRes, CapRevReq, CapRevRes, CredReq, CredRes, CredRevReq, CredRevRes, PCertReq, PCertRes, BatchAdminReq, BatchAdminRes, CardCInitReq, CardCInitRes, Me-AqCInitReq, Me-AqCInitRes, RegFormReq, RegFormRes, CertReq, CertRes, CertInqReq, CertInqRes, Error> |

| LID-C | Локальный идентификатор, генерируемый системой владельца карты или для его системы |

| LID-M | Локальный идентификатор, генерируемый системой продавца или для его системы |

| XID | Глобальный идентификатор, генерируемый продавцом (или владельцем карты, если нет PInitRes) |

| MWExtension | Расширение сообщения SET. Расширение используется, когда информация в расширении является общей, описывающей сообщения SET, или когда содержимое сообщения зашифровано, а расширение содержит нефинансовую информацию, не требующую конфиденциальности. |

Обработка сообщения начинается с MessageWrapper. Каждое сообщение должно иметь незашифрованный конверт MessageWrapper, который декодируется перед началом обработки самого сообщения. Поля TransID и RRPID используются для ранней диагностики дублированных сообщений.

При декодировании MessageWrapper компонента Message не может обрабатываться, но его тип можно определить по полю тип (DER) сообщения. По завершении декодирования MessageWrapper производится дешифрование и верификация подписи Message. После этого проводится декодирование Message. Обработка этого компонента зависит от его типа.

При описании протокола используется нотация представленная в таблице 4.6.2.2.

Таблица 4.6.2.2. Нотация протокола SET

| Понятие | Нотация | Описание | |

| Группа (tuple) | {A,B,C} | Группа из нуля или более информационных элементов. Представляет документы или сообщения, обозначается идентификаторами, содержащими алфавитно-цифровые символы | |

| Компонент | T={A,B,C} | Группе может быть присвоено имя. В этом случае T.A, T.B и T.C обозначают компоненты Т. | |

| Упорядоченное объединение | A|B|C | Служит для обозначения упорядоченного объединения элементов A,B и C | |

| Опционное значение | [A] | Значение A является опционным | Допускается любое вложение этих скобок |

| Выбор | <A,B,C> | Обозначает, что должно присутствовать одно из значений A,B или C | |

| Опционный выбор | [<A,B,C>] | То же, что и предыдущее, но сам выбор опционен | |

| Кратное использование | {A+} | Группа содержит один или более элементов A | |

| {A*} | Группа содержит нуль или более элементов A | ||

| {[A]+} | Означает, что группа содержит: один или более элементов A в упорядоченном массиве, где каждое вхождение A является опционным (этот элемент может отсутствовать) | ||

| Исключающее ИЛИ | Е | Обозначает операцию исключающее ИЛИ | |

Таблица 4.6.2.3. Операторы, используемые протоколом SET

| Нотация | Оператор | Описание | ||

| H(t) | хэш | 160-битовый хэш группы t | ||

| HMAC(t,k) | Ключевой хэш-механизм | 160-битовый ключевой хэш группы t, использующий ключ k и алгоритм HMAC-SHA-1 где ipad - байт 0х36, повторенный 64 раза; opad - байт 0х5С, повторенный 64 раза; а Е - знак операции исключающее ИЛИ. | ||

| L(t1,t2) | Связь | Ссылка, указатель или связь t2 с t1; эквивалентно группе {t1, H(t2)} | ||

| Нотация операторов цифровой подписи | ||||

| S(s,t) | Подписанное сообщение | Подпись объекта s для группы t, включая открытый текст t. Алгоритмом цифровой подписи для SET является RSA с дайджестом SHA-1. Соответствует SignedData PKCS #7. | ||

| Нотация операторов двойной цифровой подписи | ||||

| SO(s,t) | Только подпись | Подпись объекта s для группы t, не включая открытый текст t. SO соответствует внешней подписи PKCS #7. Алгоритмом цифровой подписи для SET является RSA с дайджестом SHA-1. | ||

| Нотация операторов шифрования | ||||

| E(r,t) | Асимметричное шифрование | Сначала шифруется t с новым симметричным ключом k, затем ключ вкладывается в цифровой конверт PKCS #7 для объекта r. Производится шифрование OAEP(k) с использованием общедоступного ключа объекта r, взятого из сертификата группы r. Для симметричного шифрования в SET по умолчанию используется алгоритм DES. Соответствует EnvelopedData. | ||

| EH(r,t) | Шифрование целостности | Процедура подобна E за исключением того, что цифровой конверт PKCS#7 содержит OAEP({k,H(t)}) для гарантии целостности, когда подпись не доступна. Программа вычисляет повторно хэш t и проверяет соответствие H(t) в цифровой конверте. | ||

| EX(r,t,p) | Дополнительное шифрование | Процедура подобна E за исключением того, что t и p являются частями составного сообщения. t - группа, которая должна быть соединена с p и подвергнута обычному симметричному шифрованию, а p - параметр или часть, которая должна быть подвергнута дополнительной обработке. t связано с p. OAEP({k,p}) вкладывается в цифровой конверт PKCS#7 для объекта r. | ||

| EXH(r,t,p) | Дополнительное шифрование с обеспечением целостности | Процедура подобна EX за исключением того, что это делается с OAEP({k,H(t), p}) в цифровом конверте PKCS#7 и с требованием проверки H(t), как и в случае EH | ||

| EK(k,t) | Симметричное шифрование посредством ключа k | Симметричное шифрование группы t с помощью секретного ключа k. Соответствует формату EncryptedData | ||

| Нотация операторов инкапсуляции | ||||

| Enc(s,r,t) | Простая инкапсуляция с подписью | Подписанное и затем зашифрованное сообщение. Соответствует SignedData в EnvelopedData | ||

| EncK(k,s,t) | Простая инкапсуляция с подписью и предоставленным ключом | Подписанное сообщение, зашифрованное с помощью секретного ключа. Соответствует EncryptedData. | ||

| EncX(s,r,t,p) | Дополнительная инкапсуляция с подписью | Составное сообщение, первая часть которого зашифрована симметричным алгоритмом. Вторая часть сообщения преобразуется с привлечением алгоритма OAEP | ||

| EncB(s,r,t,b) | Простая инкапсуляция с подписью с загрузкой | Подписанное зашифрованное сообщение с загрузкой (baggage) | ||

| EncBX(s,r,t,p,b) | Дополнительная инкапсуляция с подписью и загрузкой | Подписанное, Е-шифрованное составное сообщение с загрузкой | ||

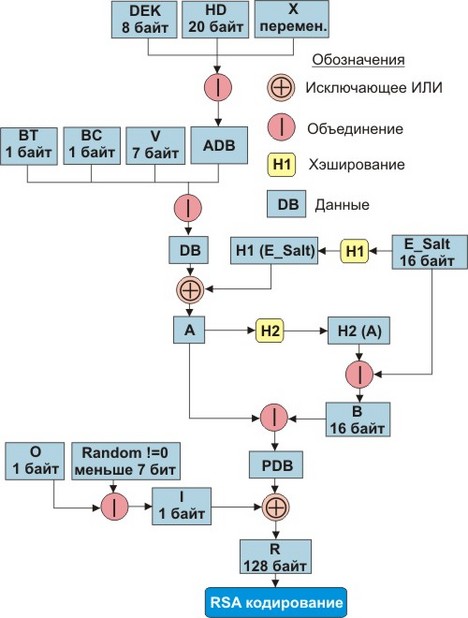

OAEP - Bellare-Rogaway Optimal Asymmetric Encryption Padding

HMAC - ключевой хэш-механизм, базирующийся на алгоритме SHA-1.

В операциях с общедоступными ключами и сертификатами в SET используется алгоритм RSA. Обычно длина ключа составляет 1024 бита и только для Root CA (базового центра сертификации) применяются ключи длиной 2048 бит.

Для симметричного шифрования обычно применяется алгоритм DES. Помимо него используется также алгоритм CDMF (Commercial Data Masking Facility), он служит для защиты сообщений между получателем и держателем карты. DES работает с блоками данных 64 бита и предполагает использование для операций шифрования и дешифрования одного и того же 56-битного ключа (каждый байт содержит бит четности). Правила заполнения SET для DES-CBC требуют, чтобы строка заполнителя всегда добавлась к открытому тексту, подлежащему шифрованию. Заполнитель делает длину блока данных кратной 8 октетам. Если BL представляет конечную длину блока данных, тогда длина строки заполнителя состоит из 8 -(||BL||mod 8) октетов. Каждый из байтов заполнителя содержит код 8 -(||BL||mod 8).

Когда длина заполнителя равна одному октету, код октета равен 01. При длине строки в два байта код строки заполнителя будет равна 0202, а при трех байтах - 030303.

Алгоритм CDMF осуществляет скремблинг данных, который базируется на DES в несколько облегченной модификации, когда эффективная длина ключа равна 40 бит вместо 56 - для DES. По этой причине алгоритм CDMF называется алгоритмом маскирования, а не шифрования. Транспортировка ключа CDMF осуществляется в рамках SET-сообщений также как и ключей DES.

SET использует усовершенствованный Матиасом и Джонсоном метод хэширования, улучшающий технику OAEP.

Общая схема процесса шифрования и дешифрования, представляемая с привлечением общепринятых персонажей Алисы (отправитель шифрованного сообщения) и Боба (получатель) представлена в таблице ниже.

| Шаг | Действие |

| 1 | Алиса запускает программу вычисления дайджеста сообщения, которое она намерена послать Бобу. Этот дайджест будет использован для проверки отсутствия модификации сообщения в процессе его транспортировки от Алисы к Бобу. |

| 2 | Алиса шифрует дайджест сообщения с использованием своего секретного ключа, формируя цифровую подпись. |

| 3 | Формируется псевдослучайный код (симметричный ключ) и с помощью его шифруется сообщение, цифровая подпись и сертификат Алисы, который содержит в себе ее общедоступный ключ. Чтобы дешифровать данное сообщение Бобу будет нужен указанный выше симметричный ключ. |

| 4 | Сертификат Боба, который Алиса должна была получить заранее, содержит копию общедоступного ключа Боба. Чтобы гарантировать безопасность пересылки симметричного ключа, Алиса должна зашифровать его с использованием общедоступного ключа Боба. Зашифрованный таким способом симметричный ключ заносится в одно из полей цифрового конверта (иногда единственное поле), куда в свою очередь будет вложено зашифрованное сообщение. |

| 5 | Алиса посылает сообщение Бобу. При этом в его состав входит: |

| 6 | Боб получает сообщение от Алисы, дешифрует ключ-конверт с привлечением своего секретного ключа и получает в свое распоряжение симметричный ключ. |

| 7 | Боб использует симметричный ключ для дешифрования текста сообщения, подписи Алисы и ее сертификата. |

| 8 | Осуществляется дшифрация подписи Алисы с привлечением ее общедоступного ключа, который берется из ее сертификата. В результате получается дайджест посланного сообщения. |

| 9 | Боб независимо вычисляет дайджест полученного сообщения с привлечением того же алгоритма, что был использован Алисой. |

| 10 | Полученный и вычисленный дайджесты сравниваются. Если они совпадают, значит, сообщение не было модифицировано по дороге и было послано именно Алисой, а не кем-то кто выдается себя за нее (предполагается, что только Алиса знает свой секретный ключ). Несовпадение дайджестов означает, что, либо сообщение было модифицировано после его подписания Алисой, либо отправлено кем-то еще. В обоих вариантах сообщение отбрасывается, опционно Боб может попытаться уведомить об этом Алису. |

В протоколе SET часто используются так называемые двойные подписи. Для того чтобы понять их назначение, рассмотрим следующий пример. Пусть Боб хочет послать Алисе предложение купить некоторый товар и авторизационные параметры своего счета в банке, чтобы она могла выполнить оплату товара в случае, если предложение ее устроило. Предположим также, что Боб не хочет, чтобы банк узнал условия предложения, а Алиса получила данные о его счете в банке. Кроме того, Боб хочет, чтобы денежный перевод производился лишь в случае принятия его предложения Алисой. Для решения такой задачи сообщения Алисе и распоряжение банку подвергаются процедуре двойной подписи.

Для реализации двойной подписи формируются дайджесты обоих сообщений, после чего они объединяются. Вычисляется дайджест сообщения-результата, после чего этот дайджест шифруется секретным ключом отправителя (Боба). Подписант должен добавить дайджест другого сообщения, для того чтобы получатель мог проверить корректность двойной подписи. Получатель любого из указанных выше сообщений может проверить их аутентичность, путем вычисления дайджеста самого сообщения с последующим добавлением к нему дайджеста другого сообщения (присланного отправителем) и вычислением дайджеста результата. Если вычисленный таким образом дайджест совпадет с дешифрованной двойной подписью, получатель может быть уверен в аутентичности сообщения. При этом ни одна из сторон не может оспаривать корректность действий другой стороны (будет оплачено именно то предложение, которое было послано клиенту).

Если Алиса принимает предложение Боба, она может послать сообщение в банк, указав свое согласие на оплату предложения Боба и включив в это сообщение дайджест предложения, вычисляет дайджест всего такого сообщения. Можно было бы включить само предложение, но, во-первых, в этом случае было бы раскрыто его содержимое, а во-вторых, предложение обычно во много раз больше по объему, чем дайджест. Получатель проверяет соответствие этого дайджеста дешифрованной двойной подписи, что позволяет ему судить об аутентичности сообщения. Банк в этом случае может быть уверен, что согласие получено именно на это, а не на какое-то другое сообщение. В то же время банк не получает доступа к тексту предложения.

В протоколе SET двойные подписи используются для установления связи между сообщением-заказом, посланным продавцу, и платежными инструкциями, содержащими информацию о счетах клиента, посланными получателю платежа (обычно это банк продавца).

Важным принципом при анализе работы программ SET является идемпотентность - реакция алгоритма на повторное выполнение одних и тех же сообщений. Обычно SET используется поверх протоколов HTTP или SMTP, которые, в свою очередь, работают на основе транспортного протокола TCP. Протокол TCP сам по себе гарантирует доставку сообщения. Но в SET из-за высокой степени финансовой ответственности вводится дополнительный контроль доставки уже на прикладном уровне. Любой механизм гарантированной доставки предполагает повторную посылку сообщения при отсутствии отклика от получателя. Следует иметь в виду, что практически невозможно разделить потерю сообщения и отклика на это сообщение. Именно по этой причине программа получателя должна быть готова к обработке повторных сообщений, так как задержка при транспортировке в Интернет может спровоцировать повторную посылку запроса. Повторные запросы должны иметь тождественные идентификаторы (XID и PRPID). Повторная посылка запросов и их обработка не должны влиять на конечный результат. Но не все виды запросов требуют такой обработки. Информационные запросы в отличие от запросов-заказов не нуждаются в запоминании продавцом (для выяснения того, являются ли они повторными). На такие запросы посылаются отклики каждый раз в соответствии со статусом системы. То есть на один и тот же запрос в разное время может быть получен разный отклик. Если приложение SET детектирует атаку типа “шторма запросов”, оно может не реагировать на эти запросы.

XID является статистически уникальным идентификатором платежной транзакции и позволяет идентифицировать все относящиеся к ней сообщения. Его длина составляет 20 байт.

BrandID представляет собой поле, используемое протокольными сообщениями управления платежом и сертификации. Оно содержит имя платежной системы (Brand) и опционное название продукта в рамках данной платежной системы. Запись имеет формат brand:product.

Безопасность системы SET зависит от подлинности сертификатов, используемых системой. Система производит иерархическую верификацию всех сертификатов. Цепочка сертификатов завершается корневым сертификатом (Root CA), общим для всей системы. Общедоступный ключ Root CA (корневого сертификационного центра; X.509v3) распространяется в виде сертификата программным обеспечением SET. Для верификации цепи сертификатов необходимо иметь общедоступный корневой ключ.

Cert-PE представляет собой сертификат, сформированный узлом сертификации платежного центра (PCA) и связывает расчетный центр с общедоступным ключом шифрования, присылаемым в сообщении запроса сертификата CertReq.

Отправитель гарантирует корректность формата сообщения, который должен соответствовать типу сообщения. Если какая-то часть сообщения подписана отправителем, сообщение должно содержать сертификаты CRL и BrandCRLIdentifiers.

Для обеспечения совместимости и дальнейшего расширения возможностей протокола используются стандарты PKCS и Cryptographic Message Syntax (стандарт на криптографический синтаксис сообщений), которые определяют и механизмы криптографического вложения. Форматы PKCS используются для вложения данных в сообщения SET. Данный протокол использует следующие методы инкапсуляции PKCS #7.

SignedData для вложения подписанной информации

EnvelopedData для инкапсуляции зашифрованных данных

EncryptedData для инкапсуляции зашифрованных данных c использованием симметричного алгоритма

DigestedData для инкапсуляции хэшированных или связанных данных

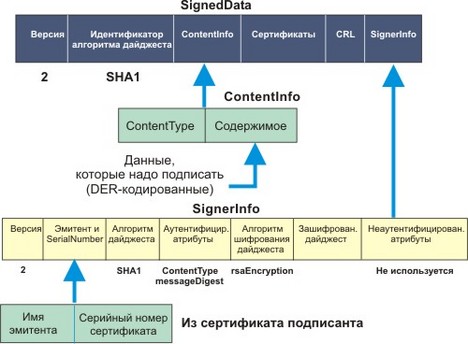

Тип SignedData из PKCS #7 проиллюстрирован на рис. 4.6.2.5, где отображен процесс цифровой подписи. В пределах SignedData может присутствовать несколько полей Signerinfo, но подписывать SignedData может не более двух субъектов.

Рис. 4.6.2.5. SignedData

Тип подписанного содержимого косвенно защищается включением в текст атрибута contentType (PKCS #9). Дайджест данных, который подписывается, также включает атрибут messageDigest. SignedData всегда содержит два аутентифицированных атрибута contentType и messageDigest.

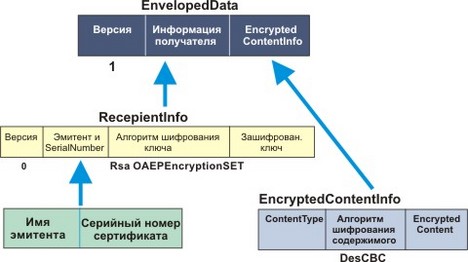

Тип EnvelopedData из PKCS #7 проиллюстрирован на рис. 4.6.2.6.

Рис. 4.6.2.6. EnvelopedData

В пределах EnvelopedData допускается наличие нескольких EnvelopedData и только одно RecepientInfo.

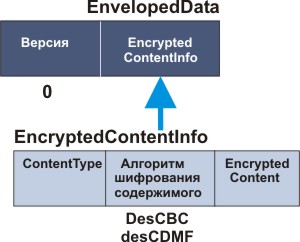

Тип EncryptedData из PKCS #7 проиллюстрирован на рис. 4.6.2.7.

Рис. 4.6.2.7. EncryptedData

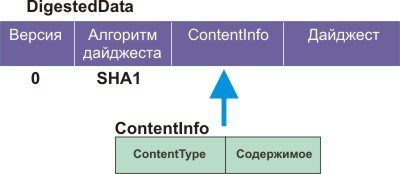

Тип DigestedData из PKCS #7 проиллюстрирован на рис. 4.6.2.8.

Рис. 4.6.2.8. DigestedData

Обработка сообщений

Базовыми процедурами протокола SET является посылка и прием сообщений. Процесс отправки сообщения представлен в таблице 4.6.2.4.

Таблица 4.6.2.4. Отправление сообщения

| Шаг | Действие |

| 1 | Генерация сообщения SET |

| 2 | Вложение кода текущей версии в MessageWrapper (цифровой конверт, сейчас 1 или 0) |

| 3 | Вложить код даты, включая время. |

| 4 | Заполнить MessageID из полей TransID в Message. Если MessageID в Message отсутствует, поле опускается. |

| 5 | Вводится RRPID. Если это запрос, генерируется RRPID и запоминается для последующего сравнения с соответствующим кодом отклика. Если посылается отклик, то RRPID копируется из запроса. |

| 6 | Вводится SWIdent. Это строка, которая идентифицирует разработчика и версию программного продукта |

| 7 | Вкладывается Message |

| 8 | Производится DER-кодирование вложенного сообщения |

| 9 | Сообщение передается на транспортный уровень |

Процедура обработки входящего сообщения рассмотрена в таблице 4.6.2.5.

Таблица 4.6.2.5. Прием и обработка входного сообщения

| Шаг | Действие |

| 1 | Извлекается цифровой конверт сообщения |

| 2 | Проверяется формат и содержимое полей цифрового конверта сообщения: версия, субверсия, дата/время, тип сообщения. Если обнаружена ошибка, возвращается отклик Error с ErrorCode. |

| 3 | Используя RRPID, производится сравнение и актуализация контрольного журнала на предмет выявления повторных сообщений |

| 4 | Произвести DER-декодирование сообщения |

| 5 | Если сообщение содержит SignedData, произвести следующее:

|

| 6 | Если сообщение содержит инкапсулированные данные, выполняется извлечение вложенных данных согласно типу вложенного содержимого, включая шаг 5, если вложенные данные содержат SignedData |

| 7 | Извлечь идентификаторы BrandCRLIdentifier, включенные в сообщение и актуализовать системный кэш, проверить, что все CRL, идентифицированные BCI, находятся в системном кэше. В противном случае обработка сообщения прерывается. |

| 8 | Обработать сообщение |

| 9 | Актуализовать системный журнал с учетом состояния транзакции |

Верификация цепочки сертификатов требует, чтобы последовательно проверялся каждый сертификат, и контролировалось его соответствие выпустившему его центру. Например, держатель карты должен проверить сертификаты продавца, центра сертификации продавца, центра сертификации платежной системы (Brand CA), и корневого центра Root CA. Процесс верификации включает в себя следующие компоненты:

Контроль сертификатов X.509

Контроль сертификатов SET

Обработку CRL (Certificate Revocation List)

Обработку BrandCRLIdentifier (BCI)

На практике предполагается, что процесс верификации будет остановлен на уровне, который был успешно пройден ранее. Все приложения SET помимо самих сертификатов контролируют их дату пригодности. Процедура верификации представлена в таблице 4.6.2.6.

Таблица 4.6.2.6. Верификация сертификатов

| Шаг | Действие |

| 1 | Верифицировать каждый сертификат в цепи согласно правилам X.509 |

| 2 | Проверить то, что расширения KeyUsage, CertificatePolicies, PriviteKeyUsage и AuthorityKeyIdentifier находятся в согласии c Х.509. |

| 3 | Если получено новое значение BCI: а. Проверить его подпись, используя сертификат CRL центра сертификации платежной системы б. Проверить, что BrandName в BCI соответствует тому, что проверено в цепочке сертификации в. Проверить, что дата NotAfter меньше текущей даты г. Проверить SequenceNum. Если оно больше чем SequenceNum из кэша BCI запомнить BCI и проверить, что все CRL, содержащиеся в BCI находятся в кэше CRL. Запомнить любой CRL, который пока нет в кэше |

| 4 | Провести верификацию для каждого нового полученного CRL, |

| 5 | Проверить каждый сертификат |

4.6.2.1.1. Оттиски (Thumbprints)

Оттиски определяются путем вычисления хэш функции SHA-1, следуя кодировке DER ASN.1 структур:

UnsignedCertificate

UnsignedCertificateRevocationList

UnsignedBrandCRLIdentifier

Оттиск является тем же самым хэшем, который используется для подписи, верификации, CRL или BCI. Оттиски посылаются в сообщениях-запросах SET и могут игнорироваться получателем. Отправитель не обязан посылать все оттиски для всех сертификатов, CRL и BCI, имеющимся в его кэше, а только те, которые имеют отношение к конкретной паре сообщений запрос/отклик. Например, программа продавца не обязана посылать оттиски для всех держателей карт или всем платежным системам. Процедура отправки оттиска представлена в таблице 4.6.2.7.

Таблица 4.6.2.7. Посылка оттиска

| Шаг | Действие |

| 1 | Инициализировать буфер для запоминания оттисков |

| 2 | Добавить оттиск (хэш):

|

| 3 | Присылается результат работы шага 2. |

Получатель проверяет то, что отправитель владеет всеми сертификатами, CRL и BCI, необходимыми для завершения обработки сообщения. Получатель может проигнорировать оттиски и послать эту информацию запросившему. Обработка оттисков получателем представлена в таблице 4.6.23.8.

Таблица 4.6.2.8. Обработка оттисков получателем

| Шаг | Действие |

| 1 | Инициализировать буфер для запоминания оттисков |

| 2 | Для каждого из них:

|

| 3 | Присылается результат работы шага 2 со списком сертификатов, CRL и BCI, которые следует послать в отклике. |

Простая инкапсуляция с оператором подписи Enc(s,r,t) представляет данные, которые были сначала подписаны, а затем зашифрованы. Этот случай соответствует варианту PKCS#7 SignedData, инкапсулированных в EnvelopedData. Процедура выполняется следующим образом.

| Шаг | Действие |

| 1 | Используя оператор подписи и секретный ключ объекта s, подписать содержимое группы t |

| 2 | Добавить результат шага 1 в группу t |

| 3 | Используя оператор асимметричного шифрования и общедоступный ключ получателя r, зашифровать результат шага 2 |

| 4 | Послать результат работы шага 3 |

Другие варианты инкапсуляции осуществляются сходным образом.

Асимметричный оператор шифрования E(r,t) соответствует EnvelopedData PKCS#7 для группы t, зашифрованной для объекта r. Этот оператор включает в себя быстрое симметричное шифрование основного объема данных, а также асимметричное шифрование секретного ключа предшествующего шифрования с привлечением общедоступного ключа получателя. Протоколом шифрования по умолчанию для SET является DES, а для асимметричного шифрования - RSA. Последовательность операций при асимметричном шифровании представлена в таблице 4.6.2.9.

Таблица 4.6.2.9. Процедура асимметричного шифрования

| Шаг | Действие |

| 1 | Инициализировать и загрузить информационные поля, зависимые от типа сообщения |

| 2 | Преобразовать информационные поля, подлежащие шифрованию, в формат DER |

| 3 | Сформировать новый ключ DES |

| 4 | Зашифровать результат работы шага 2, используя ключ DES из шага 3. Используется режим DES-CBC. |

| 5 | Инициализировать буфер зашифрованных данных с помощью кода типа данных, идентификатора алгоритма и добавить эту информацию к результату шага 4. |

| 6 | Инициализировать буфер цифрового конверта, в зависимости от получателя (128 байт) |

| 7 | Инициализировать буфер дополнительного шифрования OAEP с использование ключа из шага 3. |

| 8 | Применить OAEP для буфера цифрового конверта |

| 9 | Зашифровать результат шага 8, используя асимметричный общедоступный ключ объекта r |

| 10 | Инициализировать информационный буфер получателя посредством идентификатора алгоритма RSA и добавить туда результат работы шага 9 |

| 11 | Инициализировать буфер EnvelopedData PKCS#7 и положить туда результат шага 10 и 5 |

| 12 | Прислать результат шага 11 |

Оператор шифрования с гарантией целостности EH(r,t) подобен Е за исключением того, что цифровой конверт PKCS#7 включает в себя хэш группы t. Он предполагает быстрое симметричное шифрование открытого текста сообщения и последующее шифрование секретного ключа с использование общедоступного ключа получателя. Процедура такого шифрования представлена в таблице 4.6.2.10.

Таблица 4.6.2.10. Асимметричное шифрование с гарантией целостности

| Шаг | Действие |

| 1 | Инициализировать и загрузить информационные поля, зависимые от типа сообщения |

| 2 | Преобразовать информационные поля, подлежащие шифрованию, в формат DER |

| 3 | Вычислить хэш SHA-1 результата шага 2 |

| 4 | Сформировать новый ключ DES |

| 5 | Зашифровать результат работы шага 2, используя ключ DES из шага 4. Используется режим DES-CBC. |

| 6 | Инициализировать буфер зашифрованных данных с помощью кода типа данных, идентификатора алгоритма DES и добавить эту информацию к результату шага 5. |

| 7 | Инициализировать буфер цифрового конверта, в зависимости от получателя (128 байт) |

| 8 | Инициализировать буфер дополнительного шифрования OAEP с использование ключа из шага 4 и хэша, вычисленного на шаге 5. |

| 9 | Применить OAEP для буфера цифрового конверта |

| 10 | Зашифровать результат шага 9, используя асимметричный общедоступный ключ объекта r |

| 11 | Инициализировать информационный буфер получателя посредством идентификатора алгоритма RSA и добавить туда результат работы шага 10 |

| 12 | Инициализировать буфер PKCS#7 и положить туда результат шага 11 и 6 |

| 13 | Прислать результат шага 12 |

Оператор симметричного шифрования EK(k,t) шифрует открытый текст группы t с привлечением ключа k. Для целей шифрования здесь могут использоваться алгоритмы DES или CDMF. Процедура симметричного шифрования представлена в таблице 4.6.2.11.

Таблица 4.6.2.11. Процедура симметричного шифрования

| Шаг | Действие |

| 1 | Инициализировать и загрузить информационные поля, зависимые от типа сообщения |

| 2 | Преобразовать информационные поля, подлежащие шифрованию, в формат DER |