OFSA

Основные принципы. Часть 2.

Процентные ставки.

Александр Бовин, Компания "ФОРС-Центр разработки",

Департамент по работе с финансовыми институтами

| Часть 1 | Часть 3 |

"Сама меряет, - сказал молодой человек,

передавая астролябию покупателю, -

было бы что мерить".

И.Ильф, Е.Петров "Двенадцать стульев"

"Какая польза кредиторам, если установят по своим ссудам

плавающую ставку процента, но при этом ссуду им не вернут?"

Дж. Синки мл. "Управление финансами в коммерческих банках"

Оглавление.

- 1. "Ставки разные важны, ставки разные нужны".

- 2. Утилита Rate Manager.

- 3. Использование IRC в расчетах.

- 4. Методы сглаживания кривой доходности.

- 5. Дисконтные ставки.

- 6. Прогнозирование процентных ставок

- 7. Процентные ставки, не свободные от риска.

- 8. Использование ID при моделировании.

1. "Ставки разные важны, ставки разные нужны".

Данная статья посвящена использованию в системе OFSA процентных ставок и кривой доходности. Важность темы акцентируется двумя эпиграфами, но если слова "великого комбинатора" в некоторой степени шутка, то парафраз Дж. Синки на Евангелие от Матфея (гл.16, ст.26) имеет прямое отношение к риск-менеджменту, поскольку, цитируя того же Дж. Синки: "Кредиторы должны всегда учитывать взаимодействие между процентным и кредитным рисками. Кредиторы, перекладывающие весь процентный риск на заемщика, не способного с ним справиться (что всегда заканчивается непогашением ссуды), совершают серьезную ошибку". Но и банк-заёмщик, привлекая средства по фиксированной ставке, рискует в конкурентной борьбе, поскольку банки, привлекающие средства по плавающей ставке, могут платить с течением времени меньше. Отсюда возникает необходимость хеджирования, т.е. появляются финансовые инструменты типа фьючерсов, форвардов и опционов, что существенно усложняет менеджмент (см. раздел "Отчеты" из предыдущей статьи). В этом смысле, OFSA как система имитационного моделирования, позволяет проверить на реальных данных множество разных вариантов при определении будущих процентных ставок.В документации OFSA Вы можете найти немало понятий, в которых фигурирует слово "rate": Adjustable Rate Instrument, Fixed Rate Instrument, Gross Rate, Transfer Rate, Net Rate, Market Rate, Interest Rate Code (IRC) и другие. Только среди финансовых элементов можно встретить более десятка разных видов ставок, поэтому в первую очередь следует объяснить порядок использования и формирования процентных ставок, на которые в системе ссылаются как на Interest Rate Code (IRC):

- Для существующего бизнеса IRC (индекс сделки, договора) определяется во время процесса извлечения и является частью данных инструментальной таблицы.

- Для нового бизнеса ассоциированный IRC определяется в Leaf Characteristics ID, что в самом общем случае представляет связь между парой "код продукта/код валюты" и IRC.

Ранее уже говорилось об обязательной колонке в инструментальных таблицах INTEREST_RATE_CD (IRC) - "Индекс, с помощью которого регулируемая процентная ставка (adjustable rate) связывается с записью финансового инструмента" и утилите Rate Manager модуля FDM, используемой для формирования и ведения процентных ставок. Эта утилита также отвечает за работу с обменными курсами и валютами, но ниже приводятся основные данные только по процентным ставкам.

2. Утилита Rate Manager.

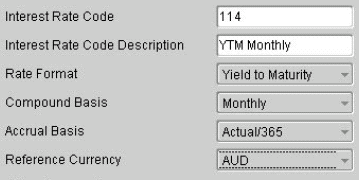

В первую очередь определяются общие атрибуты процентной ставки - на вкладке Attributes.

Перевод обозначений полей формы:

| Interest Rate Code | Числовое значение кода |

| Interest Rate Code Description | Описание процентной ставки |

| Rate Format | Формат ставки |

| Compound Basis | Базис начисления сложных процентов |

| Accrual Basis | Принцип начисления |

| Reference Currency | Валюта процентной ставки |

Возможными значениями поля Rate Format являются Zero Coupon Yield (по умолчанию) или Yield to Maturity:

- Zero Coupon Yield (curve) - кривая задает набор процентных ставок однородных финансовых инструментов, с одинаковыми характеристиками (облигации с нулевыми купонами) для различных сроков погашения ценной бумаги. Для государственных ценных бумаг она является одним из главных индикаторов состояния финансового рынка. В Demo версии OFSA см. "US Treasury Yield Curve".

- Yield to Maturity (curve) - доходность к сроку погашения. Кривая является результатом графического отражения доходов по облигациям, для времени, которое осталось до конца срока действия облигации. В значительной степени характеризует не столько рынок, сколько конкретную облигацию.

Значения поля Compound Basis задают базис начисления сложных процентов, возможны следующие значения:

- Annual (по умолчанию)

- Semiannual

- Monthly

- Simple

Принцип начисления задается в поле Accrual Basis в зависимости от ранее выбранного базиса для начисления сложных процентов:

| Compound Basis | Accrual Basis |

|---|---|

| Annual, Semiannual или Monthly | Actual/Actual (по умолчанию) |

| 30/365 | |

| Actual/365 | |

| Simple | 30/360 (по умолчанию) |

| Actual/360 | |

| Actual/Actual | |

| 30/365 | |

| 30/Actual | |

| Actual/365 |

Сроки процентных ставок определяются Compound Basis и Accrual Method, выбранными на вкладке Attributes. Если для Compound Basis указано значение "Monthly" и для Accrual Basis выбрано Actual/365, ежемесячные сроки будут рассчитываться исходя из фактической величины месяца и при 365 дневном годе.

В поле Reference Currency задается валюта, в которой определяются процентные ставки.

На отдельной вкладке Terms задается структура сроков процентной ставки, а на вкладке Rates дается возможность вводить, изменять или удалять значения процентной ставки для новых дат и отображать их в виде электронной таблицы или графика.

| Term | Multiplier |

|---|---|

| 1 | Days |

| 1 | Months |

| 2 | Months |

| 3 | Months |

| 6 | Months |

| 12 | Months |

| 1 | Years |

Структура сроков процентной ставки на вкладке Terms

Значения процентной ставки на вкладке Rates

Кроме того, для процентной ставки необходимо назначить ряд параметров стохастического моделирования процентных ставок, используемых в модулях RM и TP, для оценки моделей временных структур.

Для ввода нескольких значений ставок достаточен интерфейс утилиты Rate Manager. Если необходимо вводить большое количество значений ставок (например, для кривой доходности трансфертного ценообразования), можно использовать возможности импорта, в т.ч. через внешнюю электронную таблицу.

3. Использование IRC в расчетах.

Ниже приводится описание алгоритма (общие положения) переоценки финансового инструмента и демонстрируется порядок использования IRC данного финансового инструмента.Если используемый IRC задает одноточечную кривую (Prime, LIBOR), то при переоценке используется прогнозная ставка из Forecast Rates ID.

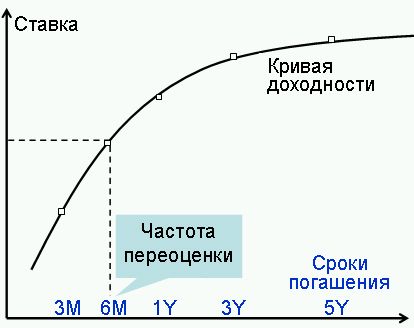

Если IRC задает кривую доходности (Treasury Yield Curve), то в этом случае частота переоценки инструмента используется как срок кривой доходности.

Кривая доходности по казначейским ценным бумагам определяется в системе координат, где по оси абсцисс откладываются различные сроки погашения - от 3-месячных казначейских векселей (treasury bill) до 30-летних казначейских облигаций (treasury bond), а на оси ординат фиксируются процентные ставки. Кривая доходности наглядно отражает зависимость между уровнем доходности и сроком вложений, дает возможность составить прогноз будущих изменений процентных ставок.

Кэш-флоу процессор обращается к кривой соответствующей IRC при определении нового значения ставки для переоценки инструмента. Когда IRC соответствует многоточечная кривая доходности, определяемая ставка должна быть ставкой, которая корреспондируется с частотой переоценки финансового инструмента.

Например, если IRC является Treasury Yield Curve с определяемыми сроками в 3M, 6M, 1Y, 3Y, 5Y, 30Y и частотой переоценки финансового инструмента в 6 месяцев, то новая ставка будет определяться как ставка, связанная с шести-месячной точкой на кривой доходности.

Если такой точки не существует, то используется линейная интерполяция между двумя самыми близкими сроками. Например:

| в финансовом инструменте определяется частота переоценки (ЧП), равная 18 месяцам, но соответствующая точка отсутствует на кривой доходности. Две самые близкие точки на кривой доходности равны 12 и 24 месяцам соответственно. | Сроки | Ставки | ||

|---|---|---|---|---|

| T1 | 12M | С1 | 6.00% | |

| T2 | 24M | С2 | 9.00% | |

Интерполированная Ставка = С1 + (С2 - С1)*(ЧП-T1)/(T2-T1) =

6.00% + (9.00%-6.00%) * (18 M-12M) / (24 M - 12 M) =

6.00% + 3.00% * (6 M) / (12 M) = 6.00% + 1.50% = 7.50%

Если инструментальная запись содержит значение в поле MARGIN, система добавляет это значение к результирующей ставке.

Конечно, приведенная выше информация не охватывает все возможные ситуации, например, OFSA учитывает также следующие варианты переоценки:

- Запаздывание ставок переоценки (lagged index), т.е. изменение ставки базируется на ставке из периода, предшествующего периоду, в котором изменение ставки вступает в силу;

- Частота переоценки меньше частоты платежа, т.е. инструменты переоцениваются более одного раза между последующими платежными датами;

- Наличие кэпов/флоров, льготного периода

и делает соответствующие изменения перед возвращением новой ставки.

4. Методы сглаживания кривой доходности.

Кривая доходности интересна главным образом, потому что она позволяет по некоторым признакам судить о будущих процентных ставках. В предыдущем разделе показан достаточно простой пример, но сегодняшняя кривая доходности из FDM может и не иметь достаточно сроков для моделирования временной структуры, необходимой для получения ставок прогнозирования. В частности, триномиальная решетка (используется в моделях временных структур без арбитража) нуждается в значении дохода в течение каждого месяца. В этом случае используются методы сглаживания, в том числе, широко используется кубический сплайн, т.е. серия полиномов в третьей степени, которые имеют форму:y = a + bx + cx2 + dx3

тогда, используя методы множественной регрессии, можно прямо оценить коэффициенты a, b, c, d.

Например, кривая доходности "US Treasury" может состоять из процентных ставок, наблюдаемых в 1, 2, 3, 5, 7 и 10 лет. Чтобы оценить опцион с фиксированным доходом, требуется гладкая кривая доходности, которая может обеспечивать доходность при погашении в интервале от 0 до 10 лет. Кубический сплайн, в данном случае, соответствует различным полиномам третьей степени на всех интервалах между точками: от 0 до 1 года, от 1 до 2 лет, от 2 до 3 лет и так далее.

В статье, посвященной VaR, приводится скриншот Process ID для стохастической модели и поле Smoothing Method, где задается метод сглаживания гладкой, непрерывной линией, через достойные внимания точки рыночных данных. Доступны следующие методы:

- Кубический сплайн

- Линейная Интерполяция

Кубический сплайн также используется при вычислении форвардных ставок для трансфертного ценообразования и в других случаях.

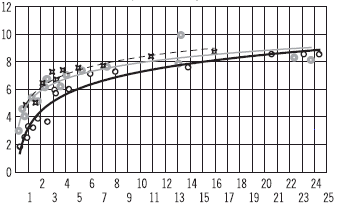

Ниже приводится "Кривая эффективной доходности ГКО-ОФЗ (% годовых)" из "Квартального обзора ЦБ РФ инфляции за I квартал 2005 года".

|

доходность на 31.03.04 | тренд на 31.03.04 | ||

| доходность на 30.12.04 | тренд на 30.12.04 | |||

| доходность на 31.05.05 | тренд на 31.03.05 | |||

| Срок до погашения, лет | ||||

5. Дисконтные ставки.

Дисконтные процентные ставки определяются в Discount Rates ID, который позволяет определить методологию дисконтирования для проектируемых кэш-флоу при вычислении рыночной стоимости. Система позволяет связать с каждой парой "статья плана счетов"/"валюта" специфическую методологию дисконтирования.Основными элементами интерфейса, определяющими методологию дисконтирования, являются поля:

- Метод дисконтирования

- Код Процентной ставки

Рисунок. Интерфейс, определяющий методологию дисконтирования.

Методы дисконтирования:

- Spot Input

- Spot Interest Rate Code

- Forecast (Original Term)

- Forecast (Remaining Term).

Некоторые возможности системы будут показаны ниже на примерах, для которых предполагается процентная ставка формата "Zero Coupon Yield" с ежегодным вычислением сложных процентов. А в качестве инструмента выбран 2-летний инструмент с датой начала, приходящейся на As-of-Date, и ежегодным платежом.

В методе Spot Input коэффициент дисконтирования не зависит от выбранной процентной ставки, поскольку данный метод предполагает прямой ввод значения процентной ставки. Например, при указании значения процентной ставки = 6.00% получим следующую формулу вычисления рыночной стоимости:

Market Value = Cash Flow1/(1 + 0.06) + Cash Flow2/((1 + 0.06)^2),

где Cash Flow1 - кэш-флоу в конце года 1, Cash Flow2 - кэш-флоу в конце года 2.

В методе Spot Interest Rate Code коэффициент дисконтирования зависит от времени кэш-флоу, например, если в качестве IRC выбрать "Treasury Yield Curve", то получим следующую формулу вычисления рыночной стоимости:

Market Value = Cash Flow1/(1 + Year Treasury1) + Cash Flow2/((1 + Year Treasury2)^2), где

Cash Flow1 - кэш-флоу в конце года 1, и Cash Flow2 - кэш-флоу в конце года 2.

Значения для "Year Treasury1" и "Year Treasury2" являются значениями процентной ставки "Treasury Yield Curve" для 1 года и 2-х лет, соответственно.

Кроме приведенных методов дисконтирования, имеются также методы дисконтирования, использующие прогнозные ставки.

При методе Spot Interest Rate Code и методах дисконтирования, в которых используются прогнозные ставки, можно задавать спрэд ставки (положительный или отрицательный) между выбранным индексом ставки и значением, которое Вы хотите использовать для вычисления рыночной стоимости.

6. Прогнозирование процентных ставок.

Forecast Rates ID вычисляет будущие процентные ставки и будущие обменные курсы валют. Прогнозная процентная ставка используется, чтобы проектировать кэш-флоу, включая оценку нового бизнеса, переоценку существующего бизнеса, при вычислении предоплаты и определении дисконтных методов. Прогнозные обменные курсы валют используются для объяснения эффекта валютных колебаний на доходе.В данном разделе приведен пример использования только одного из пяти методов прогнозирования процентных ставок, а именно - метода "Structured Change", в любом случае прогнозные процентные ставки соотносятся с одним из имеющихся IRC.

| Прогнозные ставки изменяются для любого модельного периода или срока процентной ставки, например: | |||||||||||

|

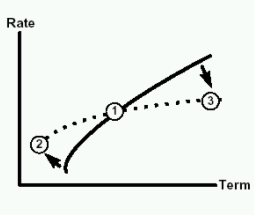

Возможности, предоставляемые Forecast Rates ID и другими ID, позволяют моделировать различные ситуации, известные в экономической теории:

- Кривые доходности имеют положительный наклон (возрастающая кривая доходности):

- Инвесторы ожидают повышение процентных ставок, гипотеза ожиданий (expectations hipothesis).

- Вложение в обязательства на два года связало средства, инвесторы теряют возможность извлечь выгоду из благоприятных изменений процентных ставок. Более того, появляется возможность потери капитала (capital loss) при росте процентных ставок и необходимости продать облигацию до срока погашения.

- Кривые доходности имеют отрицательный наклон (убывающая кривая доходности), краткосрочные процентные ставки выше долгосрочных процентных ставок.

- Преобладает горизонтальная форма кривых доходности, краткосрочные и долгосрочные процентные ставки находятся приблизительно на одном уровне.

- Кривые доходности в данный момент находятся на относительно низком уровне и, согласно прогнозу, будут повышаться.

- Кривые доходности в данный момент находятся на относительно высоком уровне и, согласно прогнозу, будут снижаться.

7. Процентные ставки, не свободные от риска.

Портфель может содержать, в том числе, и производные финансовые инструменты, в этом случае необходимо определить функцию их ценообразования в зависимости от параметров рынка, которая зависит от рыночных факторов нелинейным образом.Rate Index ID используется только при стохастическом моделировании, основной целью данного ID является определение отношения между "безрисковыми процентными ставками" и другими процентными ставками, используемыми в финансовых инструментах. Этот механизм позволяет прогнозировать ставки для любого инструмента, если он использует ставку non risk-free interest rate ("не безрисковую процентную ставку"), привязанную к безрисковой процентной ставке. И как только "безрисковая процентная ставка" меняется, соответственно, будет изменяться и "не безрисковая процентная ставка".

Собственно, "не безрисковая процентная ставка" определяется именно в экранной форме Rate Index ID. Примерами "не безрисковых процентных ставок" являются ставки PRIME и LIBOR.

Замечание. Используемая английская терминология тоже "тяжелая":

- risk-free interest rates - безрисковая ставка процента

- non-risk-free interest rates - 1) не безрисковая ставка процента; 2) не свободные от риска процентные ставки.

Формула для задания определенного выше отношения имеет следующий вид:

IndexRate = K1*RiskFreeRate1x1 + K2*RiskFreeRate2x2 + ... K8*RiskFreeRate8x8 + Spread

Чтобы создать формулу, необходимо выбирать до восьми сроков (элементов) из безрисковой кривой, каждый умножается на определенный пользователем коэффициент и возводится в степень, определенную пользователем. Дополнительно, можно добавить постоянный спрэд к формуле.

Каждый из определяемых элементов состоит из:

- (Ki) Коэффициент - множитель для того, чтобы взвесить каждый выбранный срок.

- (Xi) Экспонента - позволяет приспособить полином к кривой

- (RiskFreeRatei) - Выбор по значению срока соответствующей ставки безрисковой кривой.

Пример. Определить процентную ставку, предполагая спрэд, равный 3.00:

| Term | Term Mult | Rate | Coefficient | Exponent | Расчет |

|---|---|---|---|---|---|

| 1 | M | 4.00% | 0.25 | 1 | [(0.25)*(4.00)1 + (0.5)*(5.00) 1 + (0.25)*(6.00)1] + 3.00 = 8.00% |

| 6 | M | 5.00% | 0.5 | 1 | |

| 12 | M | 6.00% | 0.25 | 1 |

8. Использование ID при моделировании.

Прямая ссылка на процентную ставку (IRC) используется в следующих ID:- Discount Rates ID

- Forecast Balance ID

- Forecast Rate ID

- Leaf Characteristics ID

- Prepayment ID

- Process ID

- Rate Index ID

- Transaction Strategy ID.

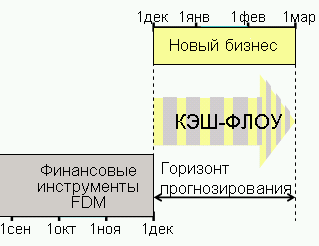

На приведенном ниже рисунке кэш-флоу генерируются на основе текущей позиции финансовых инструментов, загруженных в FDM на 1 декабря, и моделей "нового бизнеса" за три зимних месяца. Значения финансовых элементов, выходные результаты стохастических моделей, балансовый отчет и отчет о прибылях и убытках и др. формируются на основе кэш-флоу на 1 марта. Пользователь в состоянии получать разные выходные результаты (например, балансовый отчет), меняя настройки отдельных ID, например, изменив значения Forecast Rates ID или Discount Rates ID, а далее - сравнивать результаты разных смоделированных ситуаций, используя Discоverer или другой аналогичный продукт. Поскольку все выходные результаты сохраняются в хранилище данных, то их просто идентифицировать по уникальному номеру, генерируемому системой, и, например, получить сравнительный балансовый отчет для двух моделей.

В общем случае значения финансовых элементов вычисляются по итоговым результатам кэш-флоу и по текущей позиции, и по "новому бизнесу". Значения некоторых финансовых элементов формируются только по данным "нового бизнеса":

- New Add Balance

- New Add Gross Rate

- New Add Net Rate

- New Add Transfer Rate

Уникальная особенность генерации кэш-флоу в OFSA состоит в том, что происходит разделение фактических данных (финансовые инструменты в FDM) и модельных предположений ("новый бизнес", допущения по предварительным платежам и др.), что позволяет менять предположения без модификации инструментальных данных.

Гибкость и мощность OFSA ID обеспечивают возможность определения стольких типов предположений, сколько необходимо. ID-объекты можно сохранять, модифицировать и сохранять под другим именем, а также использовать в разных приложениях OFSA.

OFSA ID часто зависят от других ID. Например, Process ID зависит от Rate Index ID и, если этот Rate Index ID удален или модифицирован, возможны неожиданные результаты. Система обеспечивает опцию, которая дает возможность определить зависимости любого активного ID. Эта опция показывает и первичные, и вторичные зависимости. При попытке удалить ID система автоматически проверяет существующие зависимости и дает возможность рассмотреть их прежде, чем такое удаление произойдет.

| Часть 1 | Часть 3 |